Nah, buat kamu sedang galau memikirkan cara menghitung bunga pinjaman Bank BTN, Kami mengetahui betul perasaan bingung dan takut salah hitung yang mungkin sedang kamu rasakan saat ini. Percayalah, kamu tidak sendirian dalam kebingungan ini. Banyak orang yang merasa pusing tujuh keliling saat berhadapan dengan angka-angka dan rumus-rumus rumit untuk menghitung bunga pinjaman.

Tapi jangan khawatir! Dalam artikel ini, aku akan membagikan cara menghitung bunga pinjaman Bank BTN dengan bahasa yang mudah dipahami, seolah-olah kita sedang ngobrol santai di warung kopi.

Kita akan membahas step by step mulai dari jenis-jenis bunga, rumus-rumus praktis, hingga tips jitu agar kamu bisa menghitung bunga pinjaman dengan tepat. Siap-siap ya, karena setelah membaca artikel ini, kamu akan jadi jagoan dalam menghitung bunga pinjaman!

Sebelum kita mulai, admin mau kasih tahu dulu nih.

Menghitung bunga pinjaman itu sebenarnya nggak seseram yang kamu bayangkan lho. Dengan sedikit kesabaran dan ketelitian, kamu pasti bisa kok! Ingat ya, pemahaman yang baik tentang cara menghitung bunga pinjaman ini bisa jadi senjata ampuh kamu dalam mengatur keuangan dan mengambil keputusan pinjaman yang bijak. Jadi, yuk kita simak bersama-sama!

Jenis-Jenis Bunga Pinjaman Bank BTN

Sebelum kita terjun ke dunia perhitungan yang bikin pusing, yuk kita kenalan dulu dengan jenis-jenis bunga pinjaman yang ada di Bank BTN. Nah, di sini ada tiga jenis bunga yang perlu kamu ketahui: bunga flat, bunga efektif, dan bunga anuitas. Masing-masing punya karakteristik sendiri lho, jadi simak baik-baik ya!

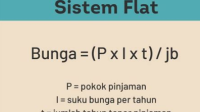

1. Pinjaman Bunga Flat

Bunga flat ini ibarat pacar setia yang nggak pernah berubah. Dari awal sampai akhir masa pinjaman, bunganya tetap sama. Enak kan? Tapi jangan senang dulu, karena meskipun terlihat menggiurkan, bunga flat ini sebenarnya bisa jadi lebih mahal dalam jangka panjang. Biasanya, bunga flat ini digunakan untuk pinjaman jangka pendek seperti kredit mobil atau motor.

2. Pinjaman Bunga Efektif

Nah, kalau bunga efektif ini lebih fleksibel. Bunganya dihitung berdasarkan sisa pokok pinjaman. Jadi, semakin lama kamu mengangsur, semakin kecil bunga yang harus kamu bayar. Adil kan? Bunga efektif ini sering digunakan untuk pinjaman jangka panjang seperti KPR.

3. Pinjaman Bunga Anuitas

Terakhir, ada bunga anuitas yang bisa dibilang perpaduan antara flat dan efektif.

Di awal masa pinjaman, porsi bunga lebih besar dibanding pokok pinjaman. Tapi seiring berjalannya waktu, porsi bunga akan menurun dan porsi pokok pinjaman akan meningkat. Jenis bunga ini juga sering digunakan untuk KPR lho.

Cara Menghitung Bunga Pinjaman Bank BTN

Nah, sekarang kita masuk ke bagian yang paling ditunggu-tunggu: rumus menghitung bunga pinjaman! Jangan takut ya, aku akan jelaskan dengan bahasa yang super gampang dipahami. Siapkan kalkulator dan catatan kecilmu, kita akan mulai petualangan menghitung bunga!

1. Rumus Bunga Flat

Untuk menghitung bunga flat, gunakan rumus berikut:

Bunga per bulan = (Pokok Pinjaman x Suku Bunga x Jangka Waktu) / (Jumlah Bulan)

Misalnya, kamu pinjam Rp100 juta dengan bunga 10% per tahun selama 1 tahun. Maka perhitungannya:

Bunga per bulan = (100.000.000 x 10% x 1) / 12 = Rp833.333

2. Rumus Bunga Efektif

Untuk bunga efektif, rumusnya sedikit berbeda:

Bunga per bulan = Sisa Pokok Pinjaman x (Suku Bunga / 12)

Misalnya, sisa pokok pinjaman kamu Rp90 juta dengan bunga 12% per tahun. Maka:

Bunga bulan pertama = 90.000.000 x (12% / 12) = Rp900.000

3. Rumus Bunga Anuitas

Nah, untuk bunga anuitas, rumusnya agak lebih kompleks:

Angsuran = P x [i(1+i)^n] / [(1+i)^n-1]

Di mana: P = Pokok pinjaman i = Suku bunga per bulan n = Jangka waktu (dalam bulan)

Jangan khawatir kalau terlihat rumit, biasanya Bank BTN sudah menyediakan kalkulator online untuk menghitung bunga anuitas ini.

Simulasi Menghitung Bunga Pinjaman Bank BTN

Sekarang, mari kita praktekkan ilmu yang sudah kita pelajari tadi. Kita akan simulasikan perhitungan bunga pinjaman Bank BTN dengan beberapa skenario. Siap-siap ya, ini akan seru!

Skenario 1: KPR dengan Bunga Flat

Misalnya kamu ingin membeli rumah seharga Rp500 juta. Kamu punya uang muka Rp100 juta, jadi pinjaman yang diajukan Rp400 juta. Bank BTN menawarkan bunga flat 5% per tahun dengan jangka waktu 15 tahun.

Perhitungannya: Bunga per bulan = (400.000.000 x 5% x 15) / (15 x 12) = Rp1.666.667 Pokok per bulan = 400.000.000 / (15 x 12) = Rp2.222.222 Total angsuran per bulan = Rp1.666.667 + Rp2.222.222 = Rp3.888.889

Skenario 2: KPR dengan Bunga Efektif

Dengan pinjaman yang sama Rp400 juta, tapi kali ini dengan bunga efektif 10% per tahun selama 15 tahun.

Untuk bulan pertama: Bunga = 400.000.000 x (10% / 12) = Rp3.333.333 Pokok = Total angsuran – Bunga (Total angsuran bisa dihitung dengan kalkulator KPR online Bank BTN)

Skenario 3: KPR dengan Bunga Anuitas

Masih dengan pinjaman Rp400 juta, bunga 10% per tahun selama 15 tahun, tapi kali ini dengan skema anuitas.

Perhitungan angsuran bulanan bisa menggunakan kalkulator KPR online Bank BTN. Biasanya, angsuran akan tetap setiap bulan, tapi komposisi bunga dan pokok akan berubah seiring waktu.

Tips Jitu Menghitung Bunga Pinjaman Bank BTN

Nah, setelah kita belajar rumus dan simulasi, aku punya beberapa tips jitu nih buat kamu agar lebih mudah dan akurat dalam menghitung bunga pinjaman Bank BTN. Simak baik-baik ya!

1. Manfaatkan Kalkulator Online

Jangan malu menggunakan kalkulator online yang disediakan Bank BTN. Alat ini sangat membantu, terutama untuk perhitungan yang rumit seperti bunga anuitas.

2. Pahami Istilah-istilah Penting

Kenali istilah seperti LTV (Loan to Value), PNBP (Penerimaan Negara Bukan Pajak), dan biaya-biaya lain yang mungkin muncul dalam proses KPR.

3. Perhatikan Biaya Tambahan

Selain bunga, ada biaya-biaya lain seperti biaya provisi, administrasi, dan asuransi. Jangan lupa hitung juga ya!

4. Bandingkan Berbagai Skema

Coba hitung dengan berbagai skema bunga dan tenor. Bandingkan mana yang paling menguntungkan untuk kondisi keuanganmu.

5. Konsultasi dengan Petugas Bank

Jika masih bingung, jangan ragu untuk bertanya pada petugas Bank BTN. Mereka pasti senang membantu kamu!

Kesalahan Umum dalam Menghitung Bunga Pinjaman

Eits, sebelum kamu mulai menghitung, aku mau kasih tahu beberapa kesalahan umum yang sering dilakukan orang saat menghitung bunga pinjaman. Jangan sampai kamu juga terjebak ya!

1. Mengabaikan Biaya Tambahan

Banyak orang lupa menghitung biaya-biaya tambahan seperti biaya administrasi, provisi, dan asuransi. Padahal, biaya-biaya ini bisa cukup signifikan lho!

2. Salah Memahami Jenis Bunga

Kadang orang bingung membedakan bunga flat, efektif, dan anuitas. Pastikan kamu paham betul jenis bunga yang ditawarkan ya.

3. Tidak Mempertimbangkan Inflasi

Untuk pinjaman jangka panjang seperti KPR, faktor inflasi bisa mempengaruhi nilai uang. Jangan lupa pertimbangkan hal ini.

4. Terlalu Fokus pada Bunga Rendah

Bunga rendah memang menarik, tapi jangan sampai terjebak. Kadang, bunga yang lebih tinggi tapi dengan tenor lebih pendek bisa lebih menguntungkan.

5. Mengabaikan Kemampuan Finansial

Jangan terlalu ambisius mengambil pinjaman yang melebihi kemampuan finansialmu. Hitung dengan cermat ya!

Cara Bijak Menggunakan Hasil Perhitungan Bunga

Oke, sekarang kamu sudah jago menghitung bunga pinjaman. Tapi, apa yang harus kamu lakukan dengan hasil perhitungan itu? Yuk, kita bahas cara bijak menggunakan hasil perhitungan bunga!

1. Evaluasi Kemampuan Finansial

Gunakan hasil perhitungan untuk mengevaluasi apakah angsuran tersebut sesuai dengan kemampuan finansialmu. Idealnya, total cicilan tidak melebihi 30% dari penghasilan bulanan.

2. Bandingkan dengan Alternatif Lain

Jangan langsung ambil tawaran pertama. Bandingkan hasil perhitungan dengan tawaran dari bank lain atau skema pinjaman lainnya.

3. Rencanakan Anggaran

Dengan mengetahui besaran cicilan, kamu bisa merencanakan anggaran bulanan dengan lebih baik. Jangan lupa sisihkan dana untuk keperluan lain seperti tabungan dan dana darurat ya!

4. Pertimbangkan Pelunasan Dipercepat

Jika keuanganmu membaik di masa depan, pertimbangkan untuk melunasi pinjaman lebih cepat. Hitung apakah ada penghematan bunga yang signifikan dengan pelunasan dipercepat.

5. Antisipasi Perubahan Suku Bunga

Untuk pinjaman dengan bunga mengambang, gunakan hasil perhitungan sebagai dasar untuk mengantisipasi perubahan suku bunga di masa depan. Siapkan dana cadangan untuk menghadapi kemungkinan kenaikan cicilan.

Manfaat Memahami Cara Menghitung Bunga Pinjaman

Nah, setelah kita belajar banyak tentang cara menghitung bunga pinjaman, kamu mungkin bertanya-tanya: “Apa sih manfaatnya buat aku?” Tenang, aku akan jelaskan mengapa kemampuan ini sangat penting untuk kamu kuasai!

1. Pengambilan Keputusan yang Lebih Baik

Dengan memahami cara menghitung bunga, kamu bisa membuat keputusan finansial yang lebih bijak. Kamu akan tahu apakah suatu pinjaman benar-benar menguntungkan atau justru memberatkan keuanganmu di masa depan.

2. Negosiasi yang Lebih Kuat

Pengetahuan tentang perhitungan bunga memberimu posisi yang lebih kuat saat bernegosiasi dengan pihak bank. Kamu bisa mengajukan pertanyaan yang tepat dan mungkin mendapatkan penawaran yang lebih baik.

3. Perencanaan Keuangan yang Lebih Akurat

Kemampuan menghitung bunga membantu kamu merencanakan keuangan jangka panjang dengan lebih akurat. Kamu bisa memperkirakan berapa besar dana yang perlu disiapkan untuk cicilan di masa depan.

4. Menghindari Jebakan Utang

Dengan pemahaman yang baik, kamu bisa menghindari jebakan utang yang sering menjerat banyak orang. Kamu akan lebih waspada terhadap tawaran kredit yang terlihat menggiurkan tapi sebenarnya merugikan.

5. Meningkatkan Literasi Keuangan

Kemampuan menghitung bunga adalah bagian penting dari literasi keuangan. Ini akan membantumu memahami produk-produk keuangan lainnya dengan lebih baik di masa depan.

Kesimpulan

Wah, tidak terasa kita sudah sampai di penghujung artikel ini. Kamu sudah belajar banyak hal ya, mulai dari jenis-jenis bunga, rumus perhitungan, hingga tips-tips jitu dalam menghitung bunga pinjaman Bank BTN. Sekarang, aku yakin kamu sudah jauh lebih siap menghadapi dunia KPR!

Ingat ya, kemampuan menghitung bunga pinjaman ini bukan hanya soal angka-angka. Ini adalah keterampilan hidup yang sangat berharga. Dengan pemahaman yang baik, kamu bisa membuat keputusan finansial yang lebih bijak, menghindari jebakan utang, dan akhirnya mencapai impian memiliki rumah idaman dengan cara yang sehat secara finansial.

Jangan ragu untuk terus belajar dan mengasah kemampuanmu. Dunia keuangan terus berkembang, jadi pastikan kamu selalu update dengan informasi terbaru. Dan yang terpenting, jangan takut untuk bertanya atau meminta bantuan jika ada hal yang masih membingungkan.

Akhir kata, aku berharap artikel ini bermanfaat untukmu. Semoga dengan ilmu yang kamu dapat hari ini, langkahmu menuju rumah impian menjadi lebih ringan dan penuh keyakinan. Selamat berhitung dan semoga sukses dengan KPR-mu ya!